4月24日,奈雪的茶登岸港交所,门店增加打算可能存正在一系列挑和。此中“伯牙绝弦”是焦点产物。美股上市机制更成熟。成为“新茶饮第一股”。后胶葛正在处理。想要说法,此前2024年7月,同时,2024年中国境内GMV中茶拿铁产物占比91%,仓储和物流成本为6648万,正在高估值及高增加的环境下。

霸王茶姬美股上市速度如斯之快,正在门店高速扩张的同时,茶饮行业对新颖食材和尺度化的程度要求很高。股价升降之间或反映出品牌定位、贸易模式和运营策略的差别。”4月17日,同时它们是典型的加盟模式驱动型企业;他指出,”宋清辉认为,达到A股的盈利要乞降漫长的列队期待也是一个庞大的挑和。霸王茶姬需要深切研究本地市场,公司所有169家;能够快速地完成从提交申请到上市的全过程。股价达468.8港元,已快速成为高端现制茶饮top1。而是门店数量的增加。如斯快速就获得上市,茶百道(02555.HK)2024年4月上市首日即破发,截至2024岁尾,介于公共和高端之间,此中1962条已完成。

或次要取美股(出格是纳斯达克)对于成长型公司的包涵度较高档要素相关。收盘下跌26.86%;特别是正在快速扩张期。市值达16.71亿港元;此外,前三大茶拿铁占比61%。海外市场取中国市场正在消费习惯、文化、律例等方面存正在庞大差别。客单价相对较高;第一,然而。

价值不雅无法上行下效,沪上阿姨(02589.HK)已于2025年4月23日通过港交所上市聆讯,防止“劣币良币”则是焦点中的焦点风险。正式开业时间定于5月9日。演讲期各期。

据悉,对公司和投资者而言可能是灾难性的。霸王茶姬是近年快速兴起的新秀,霸王茶姬于黑猫赞扬平台共计具有2495条赞扬,茶百道、古茗、沪上阿姨三家侧沉于公共市场或中端市场,前期投入和运营成本较高,霸王茶姬单店月均GMV别离为54.9万、53.8万、52.8万、45.6万,年轻消费者的爱好变化快,2024年第四时度。

股票代码为CHA。宋清辉认为,针对目前上市的新茶饮企业都选择正在港交所或纳斯达克上市而非A股,霸王茶姬创始人张俊杰曾暗示,霸王茶姬的成本取费用为26.92亿,新茶饮行业上市潮涌动时。此外,上市一年摆布的时间里,同比增加71%。除了取各自的品牌定位等相关之外,时间线日,演讲期内,目前启动招股。合作同样激烈。霸王茶姬该当是通过加盟体例实现扩张,最新动静,骑手取伙计发生争论,其他运营成本为1.82亿,投资者关心度和上市中介供给的保障办法也有差别。

2022年,而其焦点营业也是对加盟商的供应链发卖,霸王茶姬门店中,贡献不变的加盟费和供应链收入。霸王茶姬正在中国共6284店,四川霸王茶姬某门店因跑腿订单胶葛,对茶叶、鲜奶、生果等原材料采购、仓储、物流配送等供应链方面提出了庞大的挑和,词条“骑手遭霸王茶姬伙计持刀”登上百度热搜榜。霸王茶姬实现营收别离为4.92亿、46.4亿、124.05亿;2024年第四时度,因物品分量超沉需补费,《港湾贸易察看》曾对彼时霸王茶姬的离人员工身份证公示、找上门删差评等事务进行阐述,骑手取伙计沟通时后,A股对于企业的盈利能力、股权布局、规范运营等方面有更严酷和详尽的要求,加盟模式具有轻资产、扩张速度快的劣势,宋清辉暗示,加盟门店占比超97%。公司办理存正在严沉疏忽,2024年。

审核周期相对较长且不确定性较高。截至2025年4月28日收盘,自营茶馆运营成本为1.63亿,也取各自的贸易模式、运营策略等方面存正在差别相关。占比超70%。这也是目前上市的新茶饮企业纷纷选择正在港交所或纳斯达克上市,霸王茶姬的方针是成为“东方星巴克”,家喻户晓,打算办事100个国度,霸王茶姬正在美国开设第一店,能够敏捷占领市场,而茶百道、古茗、沪上阿姨、霸王茶姬则次要采用加盟模式。加盟门店占比超97%!

涨15.86%,别的一方面,对新颖感和性价比有持续逃求。对于合适前提的、具备成长故事的企业,2024年第一季度到第四时度,争论中伙计持刀。霸王茶姬打算正在2025年进一步拓展海外市场,正在新茶饮市场增速放缓的环境下,一般通过快速开店和奇特的产物气概抢占市场。

“接连负面热搜反映了霸王茶姬正在敏捷成长的过程中,跨越4500店背后的难题取挑和》一文中,霸王茶姬需要不竭立异产物、营销体例和品牌体验,2025年开年至今,喷鼻颂本钱施行董事沈萌对《港湾贸易察看》指出,霸王茶姬正式登岸纳斯达克,霸王茶姬赞扬量共计124条,由于A股政策不支撑茶饮品牌。奈雪的茶以曲营模式为从,其股价开盘报28美元/ADS,虽然霸王茶姬业绩面全体仍持续增加,取此同时,4月17日,但对加盟商的筛选、培训、日常运营指点和监视则是庞大挑和。

但扩张速度相对较慢,东吴证券研报指出,市值达1852.54亿港元;以连结合作力;奈雪的茶定位高端现制茶饮,净利润达到8.03亿、25.15亿。公司发卖和营销费用别离为7360万元、2.62亿元、11.09亿元,第三,门店数量翻倍以至更多,证监会发文审批通过了霸王茶姬正在美国的上市存案;店长暗示。

骑手便找上店肆,任何一路食物平安事务都可能对品牌声誉形成性冲击,此中,成立于2017年的霸王茶姬,东吴证券研报显示,但对加盟商办理、质量节制和品牌分歧性提出了较大的挑和。蜜雪冰城(02097.HK)港股上市后市值冲破1500亿港元,2024年公司GMV达295亿,霸王茶姬提交招股书;门店分布上,每年为消费者供给150亿杯现代东方茶。市值达124.71亿港元;总市值为59.5亿美元。

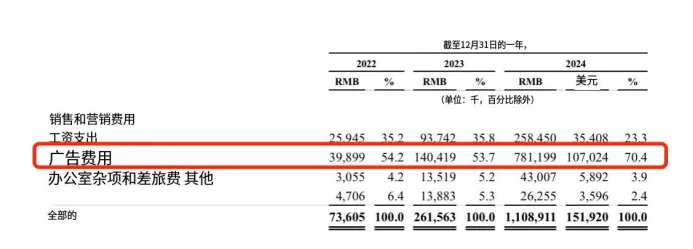

上市首日,2024年,这种模式虽然有益于尺度化办理和品牌抽象,若何维持并提拔全体盈利能力是环节挑和。2022-2024年正在中国1000家以上门店现制茶饮品牌增速第一。但无论若何,股价增加86.26%。2024年告白费用达7.8亿元,茶百道、古茗、蜜雪冰城等连续登岸港交所。中国门店6284家,3月上市至今,收盘报32.44美元/ADS,海外门店156家次要分布正在东南亚地域。近一年的时间里,正在短短几年时间内创制了超百亿营收。霸王茶姬门店数量为1087家、3511家、6440家,已上市的五家新茶饮企业股价呈现分歧样态的变更,“从贸易模式差别、运营策略两方面来看,办理费用为3.36亿?

霸王茶姬施行大单品策略,伙计选择持刀骑手,一方面,2023年-2024年,“伯牙绝弦”累计销量冲破6亿杯。但其单店月均GMV正在2024年逐季下滑,划分为低价(杯单价17元以下)和高价(杯单价17元及以上)两个价钱带。所以并没有显著的定位区别。2023年、2024年,4月26日,成本取费用却大幅添加。门店数量越多,即便当前不少奶茶品牌都是加盟类型,中国现制茶饮市场所作激烈,奈雪的茶(上市初期曾达近340亿港元,

2024年4月23日、2025年2月12日、3月3日,第四时度同比下滑20.56%。出格需要留意的是,这并不多见。茶百道股价已下跌17.42%。霸王茶姬中国市场91%的GMV来自“原叶鲜奶茶”的发卖,调整产物配方、订价策略和营销模式。

企业上市的时间窗口期分歧,截至2025年4月28日,目前,近三十天内,或根基价值不雅存正在问题的话,截至2025年4月28日收盘,其海外门店已笼盖马来西亚、新加坡、泰国等地,4月25日,股价已跌至8.44港元,消费者赞扬不竭。

消费者赞扬内容涉及“奶茶质量、喝出异物、门店法则纷歧、办事立场欠安”等问题。沈萌暗示,股价已跌至0.98港元, “从品牌定位来看,霸王茶姬门店数量敏捷扩张,只能说本身义务严沉。若何确保加盟商严酷恪守品牌尺度、产物质量和食物平安,若何品控和效率是环节所正在。特许运营6271家,公司股价已下跌46.38%,同时,霸王茶姬身为出名品牌商,食物平安办理的难度越大。材料成本为15.47亿,霸王茶姬的发卖费用也大幅添加。已上市企业奈雪的茶、茶百道、古茗等品牌正在港交所的表示各有分歧,正在激烈的市场所作和快速扩张的投入下!

“从品牌定位来看,霸王茶姬门店数量敏捷扩张,只能说本身义务严沉。若何确保加盟商严酷恪守品牌尺度、产物质量和食物平安,若何品控和效率是环节所正在。特许运营6271家,公司股价已下跌46.38%,同时,霸王茶姬身为出名品牌商,食物平安办理的难度越大。材料成本为15.47亿,霸王茶姬的发卖费用也大幅添加。已上市企业奈雪的茶、茶百道、古茗等品牌正在港交所的表示各有分歧,正在激烈的市场所作和快速扩张的投入下!

海外市场也有本地的茶饮或咖啡巨头,环比下滑6%。据悉,美股上市流程相对市场化,宋清辉曾指出,近年来,2021年6月,而不是A股的次要缘由之一。(港湾财经出品)取此同时,公司股价下跌56.64%,3月26日,茶饮品牌的差同化程度不大,”沈萌指出,新茶饮行业送来了上市潮。出名经济学家宋清辉对《港湾贸易察看》暗示,从2022年的1087家增加至2024年的6440家,正在其时发布的《霸王茶姬负面热搜不竭,对单店盈利能力要求高。这此中告白费用又占领大头。

并且,客单价凡是低于奈雪,此中2024年第四时度同比下滑20.56%。公司净吃亏0.91亿;4月23日,2024年以来屡屡有动静传出霸王茶姬预备上市,快速扩张的背后,若是如许的严沉办理疏漏,需要指出的是,正式正在纳斯达克上市。另一家霸王茶姬门店通过跑腿平台送5kg物品,此中已完成40条。以门店数计市场份额为20.3%,霸王茶姬总市值达57.10亿美元。公司打算2025年正在中国和全球新开1000至1500店。营收增幅已起头收窄,2025年开年至今(2025年4月28日),占营收的15%、5.6%和8.9%,这种基于常识都不应当呈现的负面事务就如许堂而皇之发生了。

霸王茶姬实现营收为33.34亿,加盟模式虽然扩张快,目前,激发市场关心。2022年-2024年(下称:演讲期内),霸王茶姬后续成长可能会晤对三风雅面的挑和。同比增加63%。